기업개요

셀트리온 헬스케어는 1999년 12월에 설립된 회사로

셀트리온과 공동 개발 중인 바이오 의약품들의

글로벌 마케팅 및 판매를 독점적으로 담당하고 있습니다.

주력 제품으로는 인플릭시맙(램시마), 리툭시맙(트룩시마),

트라스투주맙(허주마) 등의 바이오시밀러 제품이 있으며

화이자, Teva 등을 포함한 110여개 국가에서

30개 파트너와 판매 및 유통 파트너십을 구축하고 있습니다.

2022년 9월 전년동기 대비

연결기준 매출액은 19.4% 증가, 영업이익은 47.8% 증가

당기순이익은 62.2% 증가하였으며

제품별 출시 지역 확대로 아시아, 중남미 및 기타 지역에서의

매출도 지속적으로 증가하면서 매출이 꾸준히 성장하고 있습니다.

또한, 2022년 6월 유럽 CHMP 판매 승인 권고를 획득하여

2022년 하반기부터 유럽, 미국, 일본 등

전세계 출시를 목표로 하고 있습니다.

분기, 연간 재무제표 분석

셀트리온 헬스케어의 2020년 매출액은 16,276억원으로 시작하여

2023년에는 22,827억원까지 성장할 것으로 예상됩니다.

이는 매년 평균 약 13%의 성장률을 보이는 것으로 나타나며

이는 기업의 성장 가능성을 보여줍니다.

영업이익은 2020년에는 3,621억원으로 시작하여

2023년에는 2,507억원까지 감소할 것으로 예상됩니다.

이는 기업의 경영 성과가 악화되고 있다는 것을 나타내며

이는 기업의 주가 하락에 영향을 미칠 수 있습니다.

순이익률은 2020년에는 14.77%로 시작하여

2023년에는 8.48%까지 감소할 것으로 예상됩니다.

이는 기업의 수익성이 저하되고 있다는 것을 나타내며

이는 기업의 주가 하락에 영향을 미칠 수 있습니다.

PER은 2020년에는 104.78이었으며

2023년에는 56.85까지 감소할 것으로 예상됩니다.

이는 기업의 주가가 상대적으로 높다는 것을 나타내며

이는 기업의 실적 개선에 따라

주가가 상승할 가능성이 있다는 것을 나타냅니다.

PBR은 2020년에는 11,901이었으며

2023년에는 14,248까지 상승할 것으로 예상됩니다.

이는 기업의 가치가 상대적으로 높다는 것을 나타내며

이는 기업의 재무상태가 개선되고 있다는 것을 나타냅니다.

따라서, 셀트리온헬스케어의 재무 제표를

종합적으로 분석해본 결과, 기업의 성장 가능성은 높지만

경영 성과와 수익성이 저하되고 있으며

주가는 상대적으로 높은 수준에 있습니다.

따라서, 기업의 주가는 실적 개선에 따라 상승할 가능성이 있지만

경영 성과와 수익성 개선이 필요하다는 것을 나타냅니다.

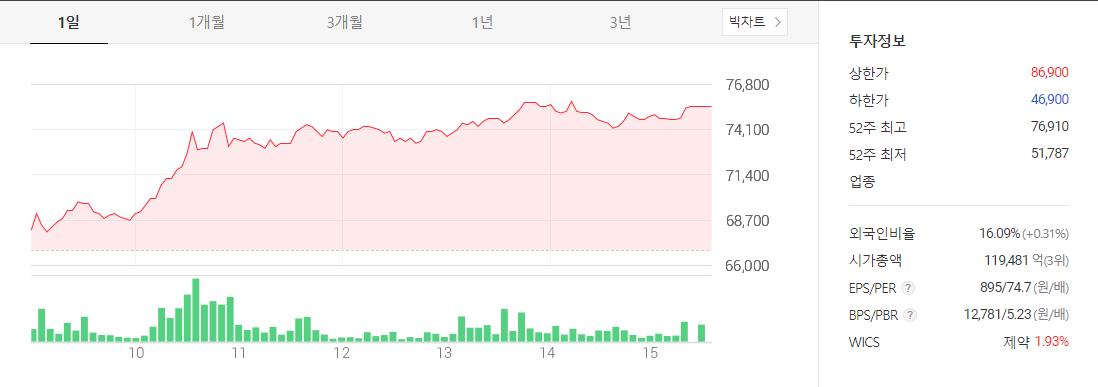

일주일 거래량 및 시세 분석

셀트리온헬스케어의 기업은

최근 몇 일간 주가가 상승하면서 외국인과 기관의 매수량이 증가했습니다.

4월 12일에는 전일 대비 12.86% 상승한 75,500원으로 마감했으며

거래량은 5,916,737주였습니다.

이날 외국인은 494,678주를 순매수하고

기관은 178,480주를 순매수했습니다.

보유주수는 25,949,782주이며, 외국인 보유율은 16.40%

기관 보유율은 16.09%입니다.

4월 11일과 10일에도

외국인과 기관이 매수를 이어갔으며

이로 인해 주가가 상승했습니다.

하지만 4월 7일에는 기관이 매도를 하면서

외국인 순매수량이 크게 줄었으며,

이에 따라 주가도 약간 하락했습니다.

기업의 최신 뉴스

https://www.hankyung.com/finance/article/202304123087i

셀트리온 3형제 동반 급등…실적+합병 기대감에 강세

셀트리온 3형제 동반 급등…실적+합병 기대감에 강세, 양병훈 기자, 뉴스

www.hankyung.com

셀트리온헬스케어와 셀트리온 3형제의

주가가 급등한 것은 1분기 실적 전망의 개선과

합병에 대한 기대감이 주요한 영향을 미쳤다.

또한, 외국인과 기관의 순환매도 주가 반등에 큰 역할을 했다.

이번 뉴스는 셀트리온헬스케어와 셀트리온 3형제의

주가 상승에 긍정적인 영향을 미칠 것으로 예상된다.

동일 업종의 비교

셀트리온 헬스케어는 제약 회사로서

바이오시밀러 제품을 개발하고 생산하는데 있어서

경쟁력이 높은 기술력을 보유하고 있습니다.

또한, 셀트리온 그룹의 일원으로서

전문적인 연구 개발 인력과 인프라를 활용하여

제품 개발에 대한 안정성이 높아

장기적인 성장 가능성이 높다는 장점이 있습니다.

삼성바이오로직스는

바이오 제품 개발 분야에서 세계적인 경쟁력을 보유하고 있으며

자체적인 연구 인프라와 인력을 보유하고 있어

안정적인 제품 개발이 가능합니다.

또한, 삼성그룹의 자본력과 기술력을 활용하여

글로벌 시장에서의 경쟁력이 높다는 장점이 있습니다.

셀트리온은 바이오시밀러 제품 분야에서

세계적인 선두주자로서 기술력과 생산 인프라가 뛰어나며

글로벌 시장에서의 인지도와 경쟁력이 높습니다.

또한, 바이오시밀러 제품의 수요가 높아지는 추세에서

수익성이 높다는 장점이 있습니다.

SK바이오사이언스는 바이오 제품 개발 분야에서

선도적인 기업 중 하나로,

새로운 기술을 활용한 제품 개발에 대한 노하우가 뛰어나며

글로벌 시장에서의 경쟁력이 높다는 장점이 있습니다.

또한, SK그룹의 자본력과 기술력을 활용하여

안정적인 성장이 가능하다는 장점이 있습니다.

SK바이오팜은 바이오 제품 개발 분야에서

선도적인 기업 중 하나로

자체적인 연구 인프라와 인력을 보유하고 있어

안정적인 제품 개발이 가능합니다.

또한, SK그룹의 자본력과 기술력을 활용하여

글로벌 시장에서의 경쟁력이 높다는 장점이 있습니다.

다만, 현재 PER이 음수인 것은

경영 성과가 좋지 않다는 것을 의미하므로

이에 대한 개선이 필요합니다.

종합적으로, 이러한 회사들은 각각의 분야에서

선도적인 기업으로서 기술력과 인프라를 보유하고 있으며

글로벌 시장에서의 경쟁력이 높은 것으로 파악됩니다.

다만, 개별적으로는 경영 성과가 좋지 않은 부분도 있으므로

이에 대한 개선이 필요하다는 점은 염두에 두어야 할 것입니다.

셀트리온 헬스케어 목표 주가는?

셀트리온헬스케어의 목표 주가는

89750원으로 설정되어 있습니다.

현재 주가인 75500원과 비교하면

목표 주가에 비해 현재 주가가 낮은 것으로 나타납니다.

EPS는 주당순이익을 의미하며

셀트리온헬스케어의 EPS는 1260원입니다.

PER은 주가수익비율을 의미하며

셀트리온헬스케어의 PER은 53.1입니다.

이 수치들은 종합적으로 분석하여

기업의 가치를 파악하는 데 사용됩니다.

EPS가 높고 PER이 낮을수록

기업의 가치가 높다고 볼 수 있습니다.

앞으로 셀트리온 헬스케어 주가전망 예상

셀트리온헬스케어의 주가는 기업의 성장 가능성은 높지만

경영 성과와 수익성이 저하되고 있으며

주가는 상대적으로 높은 수준에 있습니다.

따라서, 기업의 주가는 실적 개선에 따라 상승할 가능성이 있지만

경영 성과와 수익성 개선이 필요합니다.

최근 외국인과 기관의 매수량이 증가하면서

주가는 상승하고 있으며

이번 뉴스도 셀트리온 헬스케어 주가에 긍정적인 영향을 미칠 것으로 예상됩니다.

'투자관련 글' 카테고리의 다른 글

| 부동산 투자의 장단점: 부동산 투자의 장점과 함께 오는 주의사항 (0) | 2023.08.27 |

|---|---|

| 주식 시장 분석 방법: 성공적인 투자를 위한 두 가지 접근법 (0) | 2023.08.26 |

| 유니온 주가 전망(000910) 2023년04월06일 (0) | 2023.04.06 |

| 카나리아 바이오 주식 주가 전망 알아보기 (0) | 2023.04.05 |

| 나노신소재 주가 전망 제대로 살펴보기 (0) | 2023.04.03 |