기업개요

에코프로는 1998년에 설립된 회사로

환경사업과 이차전지용 하이니켈 양극재 제조 사업을

주력으로 영위하고 있습니다.

2007년에는 코스닥 시장에 상장하였으며

2016년에는 이차전지용 하이니켈 양극재 제조 사업을

물적분할하여 자회사인 에코프로비엠을 설립하였습니다.

이후 2021년에는 환경사업을 인적분할하여

주식회사 에코프로에이치엔을 설립하였습니다.

2022년 9월 기준으로

전년동기 대비 연결기준 매출액은 261.3% 증가하였으며

영업이익은 356.7% 증가하였습니다.

하지만 당기순이익은 69.2% 감소하였습니다.

에코프로비엠의 양극활물질은 해당 분기 기준 연결기준

약 3조 4,128억원의 매출 성과를 달성하였으며

가족사들과 함께 업스트림 밸류 체인을 형성하여

원료 및 가격 경쟁력을 강화하고 있습니다.

또한, 에코프로머티리얼즈는 P-NCM 및 P-NC 전구체를 포함하여

약 4,466억원의 매출 성과를 달성하였습니다.

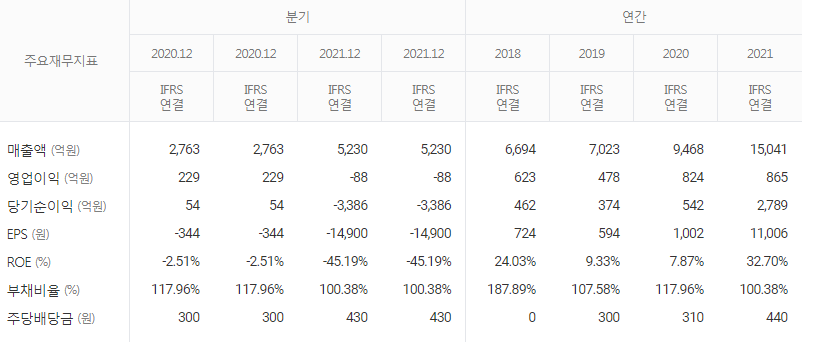

분기, 연간 재무제표 분석

에코프로의 매출액은

2020년에 7079억원으로 시작하여

2023년에는 8908억원을 예상하고 있습니다.

이는 꾸준한 성장세를 보이고 있습니다.

영업이익은 2020년에는 1382억원으로 시작하여

2023년에는 2448억원을 예상하고 있습니다.

영업이익률은 2020년에는 1.95%로 시작하여

2023년에는 3.07%을 예상하고 있습니다.

이는 경쟁사에 비해 낮은 편이지만 꾸준한 성장세를 보이고 있습니다.

순이익은 2020년에는 481억원으로 시작하여

2023년에는 1331억원을 예상하고 있습니다.

이는 영업이익보다 더 높은 성장세를 보이고 있습니다.

순이익률은 2020년에는 0.68%로 시작하여 2023년에는 2.83%을 예상하고 있습니다.

이는 경쟁사에 비해 낮은 편이지만 꾸준한 성장세를 보이고 있습니다.

EPS는 2020년에는 1304원으로 시작하여

2023년에는 3592원을 예상하고 있습니다.

PER은 2020년에는 24.39배로 시작하여

2023년에는 108.13배를 예상하고 있습니다.

BPS는 2020년에는 8332원으로 시작하여

2023년에는 19090원을 예상하고 있습니다.

PBR은 2020년에는 0.38배로 시작하여

2023년에는 0.57배를 예상하고 있습니다.

주당배당금은 2020년에는 60원으로 지급하였습니다.

시가배당률은 2020년에는 1.89%로

2021년에는 1.96%로

2022년에는 2.45%로 예상하고 있습니다.

배당성향은 2020년에는 46.16%, 2021년에는 24.81%

2022년에는 19.9%로 예상하고 있습니다.

종합적으로 보았을 때, 에코프로는 꾸준한 성장세를 보이고 있으며

순이익과 ROE도 점차 증가하고 있습니다.

하지만 부채비율은 경쟁사에 비해 높은 편이며, PER도 높은 편입니다.

따라서 주가는 경쟁사에 비해 높은 수준이 될 가능성이 있습니다.

그러나 향후 성장 가능성이 높은 기업이므로

장기적으로는 주가 상승이 예상됩니다.

일주일 거래량 및 시세 분석

기업에 대한 외국인/기관 거래량 변화와

에코프로 주가 변동은 밀접한 관련이 있습니다.

외국인/기관 거래량이 증가하면 주가도 함께 상승하는 경향이 있습니다.

2023년 4월 5일에는 외국인 거래량이 8,683주 증가하면서

주가도 8.42% 상승했습니다.

이는 외국인이 주식을 매수하면서 주가가 상승한 것입니다.

반대로 2023년 3월 31일에는 외국인 거래량이 98,746주 감소하면서

주가도 0.037% 하락했습니다.

이는 외국인이 주식을 매도하면서 주가가 하락한 것입니다.

따라서, 에코프로의 주가 변동은

외국인/기관 거래량 변화에 크게 영향을 받는 것으로 보입니다.

이는 에코프로의 기업에 대한 외국인/기관의 인식과 관련이 있을 수 있습니다.

외국인/기관이 에코프로의 기업에 대한

긍정적인 인식을 갖고 매수하면 주가가 상승하고

부정적인 인식을 갖고 매도하면 주가가 하락할 가능성이 높습니다.

기업의 최신 뉴스

에코프로는 최근 1개월 간

투자수익률 상위 1%에 해당하는 고수익 투자자들이

가장 많이 매수한 종목으로 나타났다.

그러나 이에 대한 분석가들의 평가는

고평가 영역에 속한다는 것이다.

삼성증권 연구원은 에코프로의

순자산가치 대비 현 주가가 현저한 고평가 영역이라며

지주사는 보유 지분 가치 대비

30~50%의 할인을 받는 것이 적정 수준이라고 지적했다.

따라서 에코프로의 주가가 지나치게 고평가되어 있으며,

이에 따라 투자 의견이

'매수'에서 '중립'으로 낮춰질 가능성이 있다.

이에 따라 에코프로의 주가에는 하락 압력이 예상된다.

동일 업종의 비교

에코프로는 최근 매출액과 영업이익이 증가하고 있으며,

ROE도 일정 수준을 유지하고 있습니다.

하지만 PER이 매우 높은 편이며, 주당순이익과 PBR은 낮은 편입니다.

LG화학은 매출액과 영업이익이 높은 편이지만

PER이 높고 ROE는 낮은 편입니다.

포스코퓨처엠은 최근 영업이익이 증가하고 있으며

PBR이 낮은 편입니다.

한화솔루션은 최근 매출액과 영업이익이 감소하고 있으며

PER과 PBR이 높은 편입니다.

롯데케미칼은 매출액과 영업이익이 높은 편이지만

ROE와 PBR은 낮은 편입니다.

따라서 에코프로는 PER이 높은 것을 제외하면

상대적으로 안정적인 기업으로 평가됩니다.

목표 주가는?

에코프로 목표 주가는 전문가들이 380,000원으로 설정했습니다.

이는 에코프로의 성장 가능성과 수익성을 고려한 것입니다.

에코프로는 친환경 소재를 생산하는 기업으로

세계적인 친환경 산업의 성장세에 따라 수익성이 높아질 것으로 예상됩니다.

또한, 에코프로는 다양한 산업 분야에서 사용되는 친환경 소재를 생산하고 있어서

다양한 수요를 충족시킬 수 있습니다.

또한, 에코프로는 지속적인 연구 개발을 통해 기술력을 강화하고 있으며

이를 통해 더욱 높은 수익성을 예상할 수 있습니다.

따라서, 전문가들은 에코프로의 성장 가능성과 수익성을 고려하여

목표 주가를 380,000원으로 설정한 것입니다.

하지만 현재 주가가 577,000원이라 신중한 투자가 필요합니다.

앞으로 에코프로 주가 전망 예상

에코프로의 성장 가능성과 수익성을 고려하면

장기적으로는 주가가 상승할 가능성이 있습니다.

투자를 고려한다면, 외부 환경 변화에 민감하지 않은

장기적인 투자를 고려해볼 수 있습니다.

또한, 외국인과 기관의 매매량 변화를 주시하며

종합적인 분석과 판단을 통해 투자를 결정하는 것이 중요합니다.

'주식 종목 알아보기' 카테고리의 다른 글

| 신라젠 주가 전망 및 목표주가 설정하기 (0) | 2023.04.14 |

|---|---|

| 포스코ict 주가 전망 어떻게 보면 될까? (0) | 2023.04.13 |

| SK이노베이션 목표 주가 전망까지 자세하게 분석 (0) | 2023.04.11 |

| 에스맥 주가 전망 희토류 관련주 항목별로 분석하기 (0) | 2023.04.10 |

| 대한항공 주가목표 예상해봅시다 (0) | 2023.04.08 |